HOW TO EXPLAIN AND MEASURE THE IMPACT OF A REVISION IN A

COMPANY'S QUARTERLY EARNINGS ON ITS STOCK PRICES?

The value of a stock primarily reflects the profit-making capacity of the company it represents. The impact

of a revision in a company's quarterly earnings on its stock price signifies a change in its valuation that

reflects a reappreciation of its profit-making capacity over a period extending well beyond the quarter in

question.

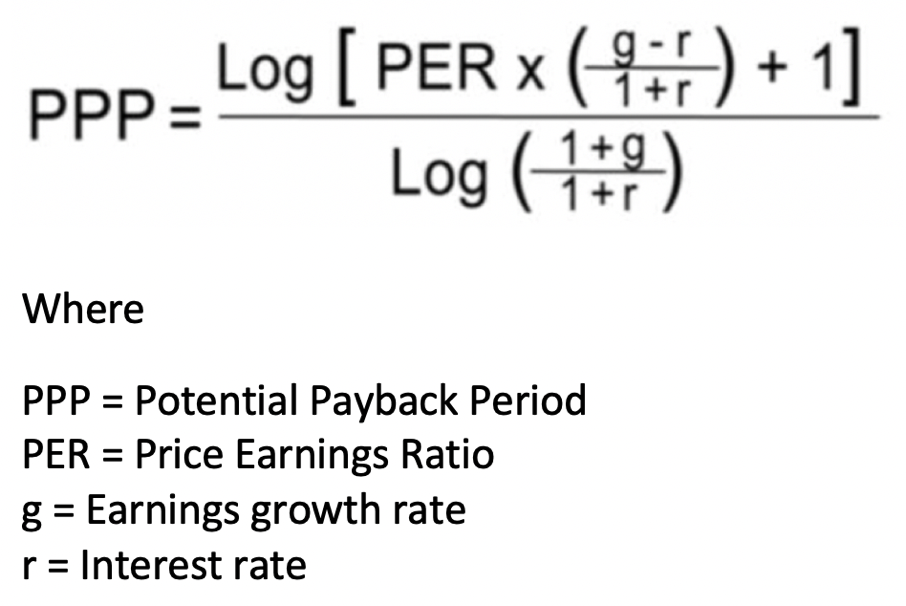

Following the quarterly revision, it's actually a new earnings growth rate projected over several quarters

or years that the market has tentatively factored in to arrive at the new valuation of the company. This

change in valuation can be measured by the impact of the adjustment in the projected earnings growth rate on

the level of the Potential Payback Period (PPP), knowing that this PPP is merely an adjustment of the

traditional Price Earnings Ratio (PER) to earnings growth rates (in addition to interest rates).

The stock market is highly sensitive to any inflection in earnings growth rates, which means that it's not

the speed of growth (akin to the concept of "first derivative" in physics) that matters most, but rather its

acceleration or deceleration (akin to the concept of "second derivative").

Some investors adopt a very pragmatic short-term approach, which involves betting on upward revisions of

quarterly earnings estimates (the "good surprises" that immediately trigger an increase in stock prices) and

avoiding downward revisions of the same estimates (the "bad surprises" that immediately lead to a decrease

in stock prices). In fact, these good and bad "surprises" mark a positive inflection (acceleration) or a

negative one (deceleration) in earnings growth rates. Such an inflection automatically affects the PPP of

the stock according to the formula below. The PPP shortens (the stock becomes "cheaper," attracting

purchases) or lengthens (the stock becomes more "expensive," triggering sales) depending on whether earnings

growth accelerates or decelerates. However, investors who buy or sell the stock may not necessarily think in

such a formal and explicit manner.

Mathematical demonstration at https://www.stockinternalrateofreturn.com/Mathematics.html

COMMENT EXPLIQUER ET MESURER L'IMPACT D'UNE REVISION DES

BENEFICES TRIMESTRIELS D'UNE SOCIETE SUR SES COURS BOURSIERS?

La valeur d'une action reflète avant tout la capacité bénéficiaire de l'entreprise qu’elle représente.

L'impact d'une révision d'un simple bénéfice trimestriel d'une société sur son cours boursier traduit une

modification de sa valorisation reflétant une réappréciation de sa capacité bénéficiaire sur une période qui

va bien au-delà du trimestre en question.

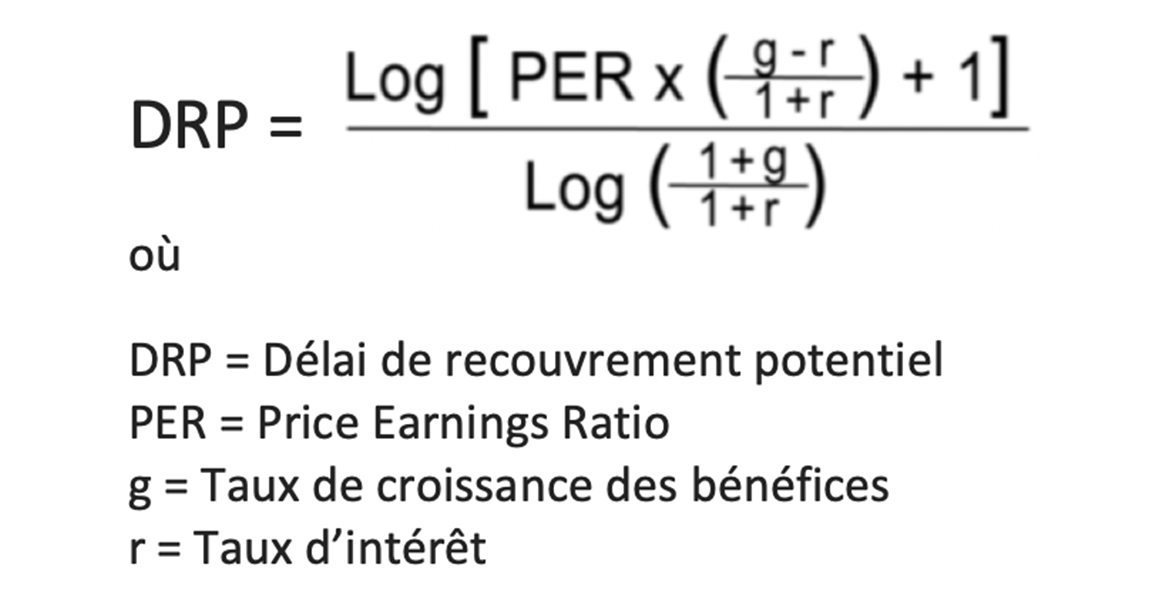

A la suite de la révision trimestrielle c'est en fait un nouveau taux de croissance des bénéfices projeté

sur plusieurs trimestres ou années que le marché essaie de prendre en compte pour aboutir à la nouvelle

valorisation de la société. Ce changement de valorisation peut être mesuré par l’impact de la modification

du taux de croissance prévisionnel des bénéfices sur le niveau du Délai de Recouvrement Potentiel (DRP),

sachant que celui-ci n’est qu’un ajustement du traditionnel PER (Price Earnings Ratio) en fonction du taux

de croissance des bénéfices (et accessoirement des taux d’intérêt).

Le marché boursier est en fait très sensible à toute inflexion de ce taux de croissance des bénéfices, ce

qui veut dire que ce n’est pas la vitesse de croissance (notion de "dérivée première" en physique) qui

importe le plus, mais son accélération ou décélération (notion de "dérivée seconde").

Certains investisseurs adoptent une approche à court terme très pragmatique qui consiste à miser sur les

révisions en hausse des estimations de bénéfices trimestriels (les "bonnes surprises" qui déclenchent une

hausse des cours) et à éviter les révisions en baisse des mêmes estimations (les "mauvaises surprises" qui

provoquent une baisse des cours). En fait, ces bonnes et mauvaises "surprises" marquent une inflexion

positive (accélération) ou négative (décélération) du taux de croissance des bénéfices. Une telle inflexion

se répercute automatiquement sur le DRP de l’action selon la formule ci-dessous. Le DRP se raccourcit

(l’action devient "meilleur marché", ce qui attire des achats) ou s’allonge (l’action devient plus "chère",

ce qui provoque des ventes) selon que la croissance des bénéfices s’accélère ou se ralentit. Mais les

investisseurs qui achètent ou vendent l’action ne raisonnent pas forcément d’une manière aussi formelle et

explicite.

Démonstration mathématique à https://www.stockinternalrateofreturn.com/Mathematics.html